前言

消費金融這二年來似乎是國內金融業之主戰場,在各金融單位全力之推展中,巿場一片熱絡。

信用卡發卡量己突破5千萬張,流通卡數也近3千萬張,而白金卡今年在陸續免年費之推動下,相信十倍的成長是必然可達的。

現金卡亦是同樣情況,在萬泰G&M帶動下,各銀行莫不使出渾身功力,積極推出產品,爭取客戶,拓展巿場。

而縱觀消費金融之獲利來源;在普遍停收年費情況下,徵薄的手續費已很難支持龐大的行銷及作業費用。故藉由承擔風險以求更大利潤(諸如,循環餘額、預借現金等業務)乃是目前普遍存在的現象。

在利潤與風險之間,經常存在很大的挑戰,如何鼓勵消費以追求更高利潤及確認客戶還款能力以有效控制風險,乃是重要課題。故如何依據消費行為作出即時有效因應策略,作好帳戶、客戶管理及交叉銷售,以求更高利潤及降低風險,更是在這消費金融之戰國時代各金融單位積極規劃建置之任務。

於1970年代首次問世的行為評分,已被認定為就現有帳戶及客戶管理上,是非常具有參考價值的。行為評分是一種統計專門技術,其透過追蹤帳戶如何被使用(像是款項支付、消費、及延遲付款參數)的一些訊息,以就付款拖欠的風險進行評估。更進一步地,像是潛在獲利性之類的其他因素,亦被拿來評估。此種評量能精準地區別出具有高風險及低風險的顧客,以便能明顯地改進所制定的策略。

本文乃針對行為評分與策略管理系統作一概略性說明。

行為評分模型說明

銀行使用行為評分模型於固定的週期來評估帳戶,藉由模型計算出的分數,來反映帳戶狀態的變化。經由提供帳戶風險等級的量化數據,行為評分模型提供銀行一個參考基礎,來將帳戶劃分成各種屬性的族群,以便能更準確的制定不同的處置方式,藉以達到“一對一”帳戶或顧客管理的目標。

行為評分模型通常是銀行在制定策略的一項參考基礎,以期於各種帳戶及顧客管理決策的制定上,達到降低損失及提升獲利的目標。下列茲舉出一些策略範例,以說明行為評分所可能帶來的影響:

- 調高、降低信用額度: 藉由對風險、潛在獲利、剪卡、及其他效能的表現之評估,可較容易鎖定目標並採取因應策略,以提升這些帳戶的產品使用率。像是找出將形成延遲付款的危險帳戶,然後降低其額度,以降低其使用率。

- 催收: 根據風險值來排列催收預期成效的優先順序,將催收人力資源做最有效的運用。避免打擾那些應該會自行繳清款項的延遲付款客戶,而將真的有風險的客戶從中區分出來。

- 授權: 藉由自動核准低風險客戶的授權,而對於高風險或是風險值處於灰色地帶的客戶,就授權部份進行再審,以改進與顧客間的關係。

- 促銷: 找出最佳的客戶群來進行交叉銷售的策略。

- 續發新卡/延展期限: 判斷哪些帳戶應該就信用的核發進行自動延展,而哪些則不會被自動延展其信用。

- 現有帳戶額度評估: 根據不斷的風險評量,協助帳戶額度的設定。

行為評分模型之效益

- 增加現有帳戶的獲利並降低其延遲付款比率。

- 改善人力資源的效率。

- 改善顧客服務—例如將授權自動化。

- 快速地制定反應策略,以因應帳戶的變化。

- 呈現出一張不僅僅只包含延遲付款資訊的全方位風險藍圖。

- 透過固定更新的評分分數,追蹤帳戶風險狀態。

- 將不同性質的帳戶切割出來,以針對不同的目標族群做出不同的反應策略。

- 將各個族群的帳戶做風險分級:像是做出一次、二次延遲付款紀錄等。

- 儘早偵測出潛在的延遲付款可能,以及將催收重點放在那些高風險,並容易造成巨大損失的帳戶身上。

- 避免將只因輕微的延遲付款,但通常會自動補繳款項的良好客戶拒於門外。

策略管理系統說明

Fair,

Isaac於1980年代中期,發表了TRIAD?策略管理系統,此產品是為了協助我們的客戶,能更有效的管理帳戶的效能表現。此系統開始是為了因應信用卡相關業務所研發的,經過數次的改版後,TRIAD帳戶管理系統已可支援處理分期償還的借貸管理、零售業之授信、通信業、郵購商、及活儲(支票)帳戶。

TRIAD一些最重要的功能包括有:

評分計算-於固定週期(通常是帳務計算時)來計算每個顧客的行為評分,以評估該顧客。合適的評分卡後將計算出分數,並提供追蹤資訊以便監控評分卡的效能。

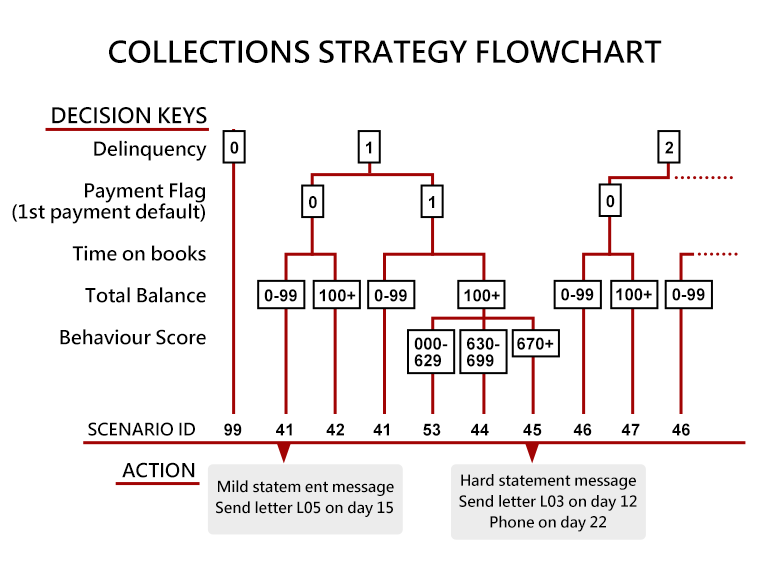

策略選定-您所自行定義的參考指標(包括行為評分分數),將被轉換成像是新的信貸額度,或是催收因應行動等等策略。每個帳戶會因不同的策略,而被授與不同的決定。

策略測試-策略的優化改進是一個持續不斷的作業。策略測試功能,讓您能控制並選定一定比例的族群,來施行新的策略,並同步與現行的策略比較,以進行評估。

分析-從評分卡的效能到比較新的與現行的策略測試產生的反應跟結果;藉由一系列完整而豐富的管理報告,讓您從各種不同的觀點來審視系統,並做出對策。

使用者控制-策略管理為一個持續不斷的作業過程。採用友善的視窗使用者介面,讓這些需每日不斷重複的調整作業,得以有效率執行。

像是催收或是信用額度等不同的業務領域,會有著不同的決策鍵值、決策樹、及處理方式。就額度來說,其處理方式則針對如何計算出一個新的額度;就催收來說,則是針對催收先後次序、信函、及封鎖代碼。決策鍵值、決策樹、及處理方式皆由使用者就其特殊的考量來進行維護。

策略管理系統之效益

TRIAD已透過就一些記錄的追蹤驗證了其成效,並已協助企業組織達到:

- 降低延遲付款的程度(up to 25%)

- 節省催收及recovery的開銷(up to 25%)

- 增加利息收入(up to 20%)

- 減少重新核發信用的開銷(up to 35%)

除了這些可量化的效益外,像是改善顧客服務及顧客關係維繫、鎖定交叉銷售的目標、提升人員的績效及降低處理開銷等,則是些無法量化的效益。這些效益皆來自於系統能夠根據顧客的風險及潛在獲利性,提供帳戶管理的能力。

結語

康和資訊了解金融單位需要一套有效率之方式,整合全行所有金融產品之客戶整體行為預測及決策分析。需要能夠透過評估每個客戶的風險及收益的潛力,然後根據這些評估自動實施銀行所制定的各種策略,以達成個人化客戶管理的目標。

Fair, Isaac 公司四十餘年來不斷改進其客戶的業務運作方式。從率先在商業上使用的信用評分模型到企業風險管理系統,Fair,

Isaac的決策系統協助全球的公司透過數據資料以制定更好的決策。Fair, Isaac如今已成為一個為金融機構提供決策工具的專業公司。

康和資訊作為金融單位之合作伙伴,特別引進提供決策解決方案的領導公司。期望幫助金融單位在贏得客戶、改善客戶管理和運作方面獲得更大的利潤。

文:技術支援處